RussiaPost.su Глобальная политика

RussiaPost.su Глобальная политика

Начиная с этого раздела и до конца мы будем заниматься моделированием экономических систем различного типа. Но прежде надо понимать, что цель экономического моделирования только одна – войти в управление той или иной экономической системой для реализации собственных субъективных целей. Тут надо вспомнить, что управление всегда осуществляется в неком балансировочном режиме, т.е. объект управления постоянно выходит за рамки допустимых параметров (под воздействием среды или множества других причин), а задача субъекта управления – постоянно возвращать объект управления в нужное русло, для чего нужно вырабатывать управляющий сигнал и передавать его объекту.

Кроме того, всегда важно правильно идентифицировать объект управления, т.е. ясно себе представлять, о каком экономическом объекте идёт речь, какой объект модель описывает. Ну и конечно мы должны осознать цели управления. Применительно к данной работе цели заявлены во вводной части – справедливое экономическое устройство. Это означает, что мы должны сформулировать, что есть экономическая справедливость, а далее разработать модель, которая и позволит нам провести аудит любой экономической системы с целью выражения мнения о её соответствии принципам справедливости (как мы их понимаем, о чём ниже). Если нет, мы должны сказать, насколько несправедлива исследуемая система, причём это должна быть не эмоциональная экспертная оценка, а метрологически точная информация. Вывод отсюда простой – модель должна отражать полную и целостную информацию о соответствующей экономической системе. Начнём.

Модель экономической справедливости

Ранее я уже писал, что справедливость есть право свободного распоряжения результатами своего труда, то есть формула экономической справедливости выражена равенством: труд = потребление. Указанное равенство или, как говорят бухгалтеры и экономисты, баланс, будет основой рассматриваемой модели, в рамках которой будет проведён анализ физической экономики, далее — либеральной и предложен новый экономический уклад. Представляется уместным повторить – моя модель не есть популярное изложение неких учебников, она оригинальна.

Начнём же с самого элементарного примера. Некий субъект произвёл продукт А в объёмах х + у, где х – часть продукта, необходимая для личного хозяйства, а у – избыточный продукт, предназначенный для обмена. Придя на рынок, субъект обменял у другого субъекта товар А на товар М в некой пропорции, например 1:2. Следовательно, единица товара А стоит 2 единицы товара М и наоборот. Эта стоимость является выражением меры общественно – необходимого труда, признанной на данном рынке в конкретное время. В результате обмена у первого субъекта будет произведённый им товар А плюс 2 единицы товара М, то есть часть своего труда субъект поменял на чужой труд в процессе эквивалентного обмена на рынке. Здесь важно понимать, что стоимость возникает только в результате обмена. Очевидно, что стоимость обмениваемых товаров эквивалентна. То, что производилось для личного потребления, а равно и то, что обменять не удалось, стоимости не имеет и в оценке не нуждается, поскольку не попадает в сферу общественной экономики.

Очевидно, будет нелишне напомнить, что минимально необходимые условия экономической субъектности уже были рассмотрены ранее, кроме того, предполагается, что рынок свободный, т.е. субъекты не испытывают какого – либо давления.

Таким образом, на свободных рынках действует объективно закон эквивалентности обмена: общая стоимость товаров, реализованных на каждом конкретном рынке, перераспределяется в процессе обмена между участниками рынка пропорционально доле их труда в создании этой стоимости. Иными словами, сколько стоимости дал на рынок, столько можешь с него взять, поскольку платёжеспособность покупателя эквивалентна его успеху в роли продавца.

Эквивалентность обмена также означает, что объём потребления наших условных субъектов будет соответствовать их собственным трудозатратам, формула справедливости сохраняет свою силу: труд = потребление, однако в результате обмена спектр потребления у рассматриваемых экономических субъектов расширился, для чего и совершался обмен.

Очевидно, что при не эквивалентном обмене это равенство будет нарушено в чью-то пользу, т.е. кто-то получит прибыль (использует чужой труд), а кто-то – убыток, т.е. часть его труда будет использована другим, что означает несправедливость, эксплуатацию. Здесь я замечу, что такая ситуация тоже будет описана и проанализирована в нашей модели, но в разделе о либеральной экономике.

Однако личная экономика хозяйств нас интересует слабо, наш предмет исследования – общественная экономика, поэтому мы отбросим всё, что не относится к рыночному обмену. Тогда схема существенно упростится, т.е. будет выглядеть так:

По такой схеме обмена традиционные общества жили тысячелетиями, а рынки были весьма ограниченными территориально. Но и сегодня эта схема вполне работоспособна. Однако такая натуральная экономика просто не может развиваться далее из-за ограниченности ресурсов домашнего хозяйства. Тут важно понимать, что если мы говорим об общественной экономике, то под потреблением понимается факт обмена на рынке. То есть никого не интересует, сколько времени вы будете есть или как-то иначе использовать приобретённый на рынке товар. В конце концов, вы можете и дом купить, которым будут пользоваться ваши внуки. Но с точки зрения описания общественной экономики в целом – если товар куплен, значит его потребили.

Графические схемы просты и очевидны, но не годятся совершенно для описания более сложных процессов, поэтому нам нужен более компактный формат отображения экономической информации. Но дело не столько в формате, сколько в метрологии. Надо также заметить, что всевозможные экономические теории, не обладающие прогнозной силой, выраженной в конкретных экономических показателях, мне не интересны. Вся экономическая информация выражается цифрами, иначе это не информация вообще. Следовательно, нам нужно для начала добавить к схемам метрологию, чем мы далее и займёмся.

Информационная модель экономики

Начнём с того, что определим понятие экономической системы. Это то же самое, что и замкнутая система, которую мы подробно рассматривали в разделе об управлении экономикой. Возможно, кому-то следует вернуться и перечитать. Главное, что определяет экономическую систему – наличие субъекта управления, т.е. лица (группы лиц), которое осуществляет управление соответствующей системой как единым объектом. Например, когда мы выше рассматривали обмен на рынке, то с начала под экономической системой мы понимали некое личное хозяйство. Далее мы смотрели на рынок как единое целое. Понятно, что экономика страны в целом или транснациональная корпорация – тоже экономическая система, поскольку имеют единые органы управления. Теперь о том, что есть объект управления. Во-первых, это некий имущественный комплекс. Но кроме собственно имущества могут быть какие-то права или обязательства, в т.ч. экономические, которые вытекают из законодательства или условий заключённых сделок.

Таким образом, объект управления в экономической системе может быть описан имущественный комплекс, состоящий из множества вложенных элементов. Очевидно, что все элементы должны иметь измеритель.

Ранее, при определении понятия «стоимость», был показан способ, которым вводится единый синтетический измеритель (не путать с деньгами) для всех товаров, обращающихся на рынке. Вот и мы введём единый измеритель и предположим, что стоимость одной единицы товара А и двух единиц товара М равна 1. Тогда и общественно-необходимый труд (далее – просто труд) на производство продукта А равен 1. Таким образом, реализация продукта на рынке определяет меру его стоимости и одновременно – меру труда на его производство.

Теперь у нас есть операции и экономические объекты, выраженные в едином измерителе. Объединим всё перечисленное в единую информационную модель, схема которой представлена ниже.

На схеме отражён процесс производства продукта, где указаны экономические объекты и связи между ними (стрелки). При этом именно стрелки характеризуют операцию, показывая направление движения стоимости от одного экономического объекта (исходный объект) к другому (целевой объект). Таким образом, операция есть некое экономическое событие, воздействующее на объект и изменяющее его состояние. В экономике операции совершаются непрерывно, в результате чего изменяются и экономические объекты. Вот это и должна показывать наша модель. Но нужна единая метрология, которая у нас есть – это стоимость. А поскольку каждая операция изменяет стоимость минимум двух объектов (бывает и больше), то следует каждую операцию следует записать по двум объектам одновременно. Это известный технический приём, именуемый бухгалтерами двойная запись. На схеме показано, как операция изменяет состояние (численную меру) объектов Труд и Продукт.

Теперь мы должны ввести первичную классификацию экономических объектов. Дело в том, что при описании экономики государства или даже финансово-промышленной группы такие классические бухгалтерские термины как актив – пассив, дебет – кредит теряют свой смысл. Простой пример – денежные средства на счёте компании это безусловный актив. А эти же деньги с точки зрения банка – пассив, т.е. обязательство банка перед предприятием. То же с дебетом и кредитом. А нам надо описывать экономику государства, причём при любом социально – экономическом строе и очень компактно. Следовательно, нам нужна другая классификация, объемлющая по отношению к существующим. И она очень проста. Все экономические объекты делятся на материальные и стоимостные. К материальным относятся продукты человеческого труда, имеющие натуральный измеритель. К стоимостным относятся чисто информационные объекты, например, труд. Труд невозможно выразить в джоулях, килограммах или метрах, как и невозможно положить его на склад. Тем не менее, это объективный экономический показатель, который безусловно нуждается в оценке. Механизм оценки труда, показанный выше, прост и объективен, поскольку вытекает из оценки товара потребителем. Таким образом, стоимость, под которой понимается общественно-полезный труд на производство товара (ов) и является синтетическим (от слова синтез) измерителем для всех экономических объектов в данной модели. Следовательно, в основе модели баланс (равенство оценки) труда и произведённых в экономике продуктов за определённый период. Иначе говоря, труд и совокупность всего произведённого экономической системой должны иметь равную стоимостную оценку. Ещё проще: есть измеритель (общественно – необходимый труд) и измеряемое (общественный продукт), оценка которых в рамках рассматриваемой модели тождественна. Однако как продукты, так и труд могут преобразовываться (трансформироваться) в другие экономические объекты в результате тех или иных операций. Поэтому следует определить типы операций, т.е. дать им классификацию с точки зрения влияния на общую величину нашего баланса. Под величиной баланса следует понимать общую стоимость всех материальных ценностей в экономической системе или сумму соответствующих им стоимостных показателей.

Типы операций:

| №№ | Целевой объект | Исходный объект | Влияние на величину баланса |

| 1 | Материальный | Стоимостной | Увеличение |

| 2 | Стоимостной | Материальный | Уменьшение |

| 3 | Стоимостной | Стоимостной | Не влияет |

| 4 | Материальный | Материальный | Не влияет |

Здесь надо заметить, что теория бухгалтерского учёта также различает четыре типа хозяйственных операций, по разному влияющих на величину (валюту) баланса. Однако в бухгалтерском балансе экономические показатели делятся на активы и пассивы, поэтому как собственно классификация операций, так и величина (валюта) баланса никакого экономического смысла не имеют. А в моей модели экономический смысл очевиден — чем больше величина баланса, тем больше труда и, соответственно, выше экономическое благополучие.

В частности, на схеме информационных потоков показана операция создания стоимости, в результате которой баланс увеличится, т.е. произойдёт прирост стоимостного показателя и одновременно – прирост материального. Но могут быть и другие операции. Например, в случае, если все произведённые продукты потреблены, стоимостные показатели также должны обнулиться, в этом проявляется целостность модели. Этим же обстоятельством обусловлен тот факт, что для стоимостных и материальных объектов увеличение и уменьшение показателя записывается с разных сторон, аналогично пассивным и активным счетам в бухгалтерском учёте. На этом теория заканчивается, причём без всяких постулатов и аксиом. Замечу, что бухгалтерский учёт базируется на постулатах Пачоли, которые в моей модели действуют, но в постулировании не нуждаются, поскольку имеют объяснение, приведённое выше. Поэтому в моей модели совершенно без каких-либо дополнительных усилий могут быть показаны операции любого реального предприятия и их результаты (баланс).

Поскольку без освоения смысла рассматриваемой модели невозможно понимание дальнейшего материала, объясню вышесказанное другим способом. Предположим, у нас есть некая натуральная имущественная совокупность, включающая в себя разнородные объекты, например a, b, c, d. Примем, что общая стоимость имущества S будет равна 1 в неком общем измерителе, а упомянутые выше имущественные объекты выразим в некой доле от S, например: a = 0,15, b = 0,25, c = 0,2, d = 0,4. Тогда справедливо равенство S = a+b+c+d. В этом равенстве S – всеобщий измеритель, не имеющий материального эквивалента, чистая информация, несущая контрольную функцию. Контрольная функция заключается в том, что имущественные объекты могут, например, превращаться друг в друга (объединяя численный номинал) или разделяться на элементы с меньшим номиналом, однако всегда сумма номиналов должна быть тождественна S. Если нет – ищите ошибку. Это просто аналог физических законов сохранения вещества. Вот, собственно и весь секрет, эффективность которого в том, что полноту и целостность информации можно контролировать. С другой стороны, можно описывать сложные объекты, состоящие из множества разных компонентов. Для нас же важно то, что если мы описываем посредством указанного технического приёма экономические объекты, то все экономические показатели можно с полным правом разделить на учётные (чисто стоимостные) и натуральные.

Несколько слов об ограничениях модели. Очевидно, что представление информации в ней ограничено единым измерителем. Поскольку в ней используется единый измеритель для всех объектов, то она может дать лишь обобщённое, предельно агрегированное описание рассматриваемой экономической системы. Однако тождественность оценки материальных и стоимостных показателей обеспечивает сопоставимость стоимостных показателей, т.е. делает такую информацию востребованной. Практически же эта модель может только там, где достаточно только стоимостных или денежных показателей. Например, для планирования в формате бюджетной модели и/или ведения учёта, т.е. сбора информации о совершённых операциях и их результатах. Собственно, это и есть бухгалтерский учёт в своём первозданном виде, но не кастрированный денежным измерителем и постулатами. В силу указанных обстоятельств я просто обязан дать этой модели некое название. Например, «Труд – Потребление», по аналогии с моделью «затраты – выпуск» В. Леонтьева. Итак, далее эта модель будет называться БТП – баланс труда и потребления, что отражает её смысл. Забегая вперёд следует сказать, что в зависимости от применяемого измерителя модель БТП может быть стоимостной или денежной.

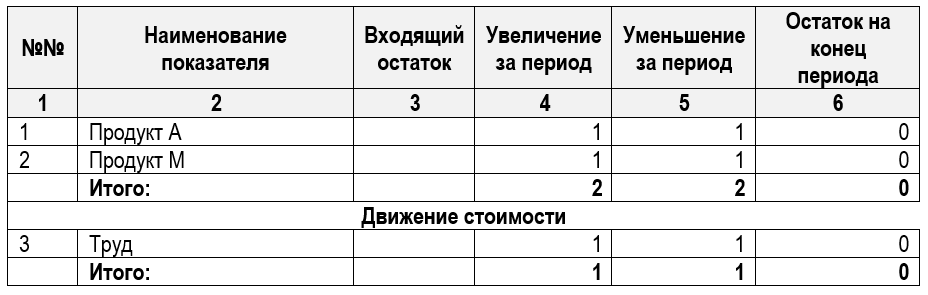

А теперь рассмотрим работу информационной модели на примере простого обмена, который мы рассматривали на схеме. Составим по данным схемы таблицу операций исходя из оценки товара равной 1:

| №№ | Операции | Целевой объект | Исходный объект | Стоимость | |

| 1 | 2 | 3 | 4 | 5 | |

| 1 | Производство | Продукт А | Труд | 1 | |

| 2 | Обмен | Продукт М | Продукт А | 1 | |

| 3 | Потребление | Труд | Продукт М | 1 |

Теперь сведём данные в балансовой таблице (или балансе), представляющей собой список экономических объектов или показателей нашей замкнутой системы, разделённых на две группы: материальные и стоимостные. По столбцам показаны суммы операций соответствующих экономических объектов в целом за период, отражённый в таблице операций и результат – остаток по каждому показателю. Методика расчёта показателей за конкретный период очевидна – гр. 3 + гр. 4 – гр. 5 = гр. 6. Как связаны операции с изменением показателей баланса, показано на схеме выше. С моей точки зрения какие-то дополнительные пояснения излишни. Экономический субъект произвёл продукт, обменял его на другой, который потребил. На конец периода нет ничего.

Что же показывает наш баланс? Ровно то, что было сказано ранее – формулу справедливости, которой придана численная мера, которая может иметь любой масштаб. В балансе просто отражён оборот стоимости от её создания (производства) до потребления.

Здесь необходимо пояснить, что в данной модели понимается под трудом. Это не есть работа как физическое усилие. Труд – это экономический показатель, отражающий меру созданной в результате труда стоимости (увеличение показателя) и одновременно – право на потребление. Реализация прав на потребление, т.е. приобретение чего-либо на рынке показывается как уменьшение показателя труд. Подразумевается, что в экономической системе любого масштаба труд всегда идентифицируется по каждому человеку. Экономический смысл показателя «Труд» надо запомнить.

Далее на этой модели мы будем исследовать более сложные экономические процессы, идя от простого к сложному. По мере усложнения рассматриваемых экономических систем будут вводится новые объекты и операции. Однако изложенная выше информационная модель работает одинаково при описании экономических систем любого масштаба.

Надо ещё добавить, что в отличие от общепринятой модели бухгалтерского учёта, основанной на разделении баланса на активы и пассивы, данная модель позволяет проводить агрегирование данных просто тупо складывая одноимённые показатели. Например, балансовые таблицы группы компаний или всех компаний района, региона, страны в целом. Тут можно упомянуть, что данная модель была создана изначально с сугубо практическими целями. Есть, например, некая финансово – промышленная группа, в состав которой входят банк, страховая компания, промышленные и аграрные производства. И вот нужно внутри группы что-то такое оптимизировать или замутить. Ну, вы меня поняли. Для этого нужна модель, консолидирующая информацию о всех финансовых потоках группы, иначе это будет гадание на кофейной гуще. Традиционный бухучёт тут не работает, поэтому пришлось подумать. Так что эта модель – инструмент, хорошо откатанный многолетней практикой. Позднее пришло понимание природы стоимости и двойной записи, что и легло в основу рассматриваемых здесь моделей.

Основа модели — единый синтетический измеритель (стоимость), применяемый для описания разнообразных экономических процессов. Но собственно модель не является заумной экономической теорией, основанной исключительно на мнениях неких авторитетов. Здесь всё построено на элементарном здравом смысле, доступном пониманию школьника средних классов. Поэтому моим критикам нет нужды опровергать мою логику цитатами из Маркса, Каутского, Кейнси или Гайдара с Набиуллиной. Это просто способ описания экономической реальности, который, благодаря наличию единого стоимостного измерителя всех процессов, позволяет получить полную и целостную экономическую информацию. Этому способу – тысячелетия. Я лишь открыл его заново, заодно объяснив классические постулаты бухгалтерского учёта.

В заключение ещё раз призываю понять следующее. Я не выдвигаю какую-то новую экономическую теорию. О том что труд – мера стоимости, говорил ещё Аристотель, а описанной мной информационной системой владели древнеегипетские жрецы со времён Раннего Царства. Я лишь придал модели современный вид через определённый выше понятийный аппарат, а далее буду описывать любую экономическую систему в рамках данной модели и проводить её анализ. Поэтому не надо теорий и цитат классиков марксизма и либерализма в обсуждениях. Достоинство модели в том, что при дальнейшем рассмотрении экономических систем моим потенциальным оппонентам и критикам легко уличить меня в ошибке или обмане – надо просто показать, что информация неполна и/или не целостна. Для этого следует указать:

1. Нереальность самих экономических объектов (достаточно одного), отражённых в графах 3, 4 таблицы операций.

2. Нереальность собственно экономических процессов или связей между экономическими объектами, описанных совокупностью значений в графах 3 и 4 таблицы операций.

Если вы всё же испытываете трудности с пониманием смысла модели, попросите помощи у бухгалтера. Сейчас это массовая профессия. Но бухгалтерам, возможно, понадобится дополнительный материал для понимания, чем моя модель отличается от привычного бухучёта. В этом же материале есть ссылка на математическую интерпретацию (системы линейных уравнений) бухучёта. Ссылку на него уже давал, он по-прежнему лежит здесь. Далее на основе описанной модели перейдём к анализу операций безденежной, т.е. физической экономики. Ну а сейчас я готов ответить на все возникшие вопросы.

Автор: auditor

https://aftershock.news

Warning: count(): Parameter must be an array or an object that implements Countable in /var/www/u0666841/data/www/russiapost.su/wp-includes/comment.php on line 959