RussiaPost.su Глобальная политика

RussiaPost.su Глобальная политика

Недавние новости о том, что цены на жильё в США в декабре выросли на 6,1% в годовом исчислении, являются ещё одним напоминанием о том, почему проинфляционная политика ФРС столь коварна. По сути, они затеяли непрерывную битву между ценами на активы и заработной платой, и первая одерживает безоговорочную победу.

Во избежание сомнений, вот общий взгляд на этот вопрос:

Индекс средней цены жилья по сравнению со средней почасовой оплатой, с 1970 по 2023 год

Мы проиндексировали среднюю цену продажи домов в Америке и среднюю почасовую заработную плату до их значений по состоянию на 1 квартал 1970 года. Это был канун перехода Никсона на чистые фиатные деньги в Кэмп-Дэвиде в августе 1971 года и всех последовавших за этим денежных эксцессов и метастазов с тех пор.

Данные не оставляют места для сомнений. Цены на жилье сегодня в 18,2 раза выше, чем в первом квартале 1970 года, в то время как средняя почасовая заработная плата всего в 8,7 раза больше, чем 54 года назад.

Выражаясь более практично, средняя цена продажи дома в 23 900 долларов в первом квартале 1970 года соответствовала 7113 часов работы при средней почасовой заработной плате. При стандартном рабочем годе в 2000 часов наёмным работникам приходилось трудиться 3,6 года, чтобы заплатить за дом по средней цене.

С течением времени, конечно, проинфляционная политика ФРС привела к росту цен на активы гораздо больше, чем заработной платы. Таким образом, на момент прихода Гринспена в ФРС после второго квартала 1987 года для покупки среднего жилья требовалось 11 350 часов, и этот показатель вырос до 12 138 часов к Первому кварталу 2012 года, когда ФРС официально установила целевой показатель инфляции в 2,00%. И после ещё одного десятилетия инфляционной денежно-кредитной политики сейчас она составляет чуть менее 15 000 часов.

Одним словом, сегодняшняя средняя цена дома в 435 400 долларов требует для покупки 7,5 стандартных лет работы при средней почасовой заработной плате, а это означает, что рабочие сейчас трудятся более чем в два раза дольше, чем в 1970 году, чтобы позволить себе мечту о домовладении.

Итак, вопрос повторяется. С какой стати нашим уважаемым центральным банкам желать обнищания американских рабочих, удваивая рабочее время, необходимое для покупки жилья по средней цене ? И, да, вышеупомянутое нападение на средний класс — это денежный феномен. Это было вызвано не тем, что домостроители монополизировали цены на новые дома, и не нехваткой земли, пиломатериалов, краски или рабочей силы на строительстве в течение этого полувекового периода.

Напротив, когда ФРС раздувает денежно-кредитную систему, возникающие в результате негативные последствия проявляются на финансовых рынках и в реальной экономике неравномерно. Цены, в том числе на рабочую силу и активы, движутся неравномерно, потому что иностранная конкуренция сдерживает некоторые цены и заработную плату, в то время как падение реальных процентных ставок и более высокие коэффициенты оценки по своей сути вызывают непропорциональный рост цен на активы.

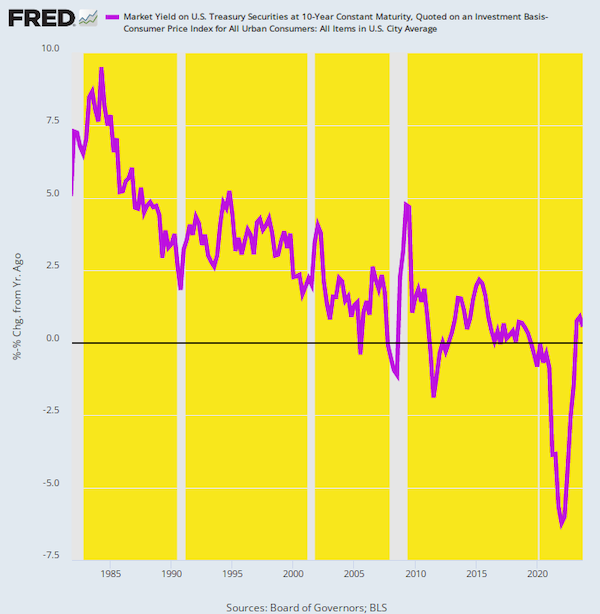

Таким образом, базовая ставка для цен на все активы — 10-летние казначейские облигации США (UST) — резко упала в реальном выражении за последние четыре десятилетия этого периода. Реальные ставки выше 5% в 1980-х годах упали до 2-5% в эпоху Гринспена, а затем упали ещё ниже, до нуля, из-за ещё более вопиющей политики печатания денег его преемниками.

Доходность 10-летних UST с поправкой на инфляцию, с 1981 по 2023 год

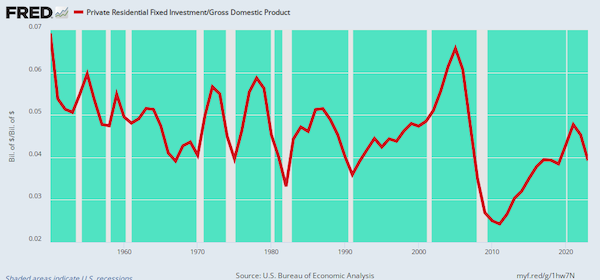

Заявленная цель тенденции лёгких денег, описанной выше, конечно, заключалась в том, чтобы стимулировать рост инвестиций в жилищный сектор, среди других секторов. Но этого не произошло. Соотношение инвестиций в жилищное строительство к ВВП упало с исторического уровня 5-6% в 1965 году до среднего значения 4,5% в период пика пузыря на рынке жилья при Гринспене в 2005 году. После краха жилищного сектора во время Великого финансового кризиса он едва достиг 3% ВВП, прежде чем нерегулярно восстановиться до 3,9% в 2023 году.

Однако, как ни крути, агрессивная денежно-кредитная экспансия после 1987 года не стимулировала увеличения инвестиций в жильё на сколько-нибудь устойчивой основе. Вместо этого она привела к подпитываемым долгами спекуляциям на существующем жилищном фонде, в результате чего цены росли намного быстрее и выше, чем рост доходов домохозяйств и заработной платы.

Инвестиции в жилищное строительство, % ВВП, с 1950 по 2023 год

Альтернативный показатель влияния лёгких денег на инвестиции в жилье можно увидеть в индексе завершения строительства жилья по отношению к населению США. С начала 1970-х годов этот показатель неуклонно снижался и сейчас составляет всего 45% от его значения 50-летней давности.

Индекс достройки частных жилых единиц населением США с 1972 по 2023 год

Излишне говорить, что если бы дешёвый ипотечный кредит был тем эликсиром, которым его называют, линия на графике устремилась бы ввысь. Однако, как это случилось, это язвительное отрицание самой сути либеральных политических аргументов в пользу низких процентных ставок.

В конце концов, грязный секрет кейнсианского центрального банка довольно трудно скрыть. Оно приводит к чрезмерным займам и спекуляциям с существующими жилыми единицами и другими финансовыми активами, тем самым принося непредвиденные доходы существующим владельцам активов и спекулянтам с кредитным плечом.

Несправедливость этого не единственный недостаток. Кейнсианский центральный банк, по сути, превратил американский средний класс в долгового раба. Чтобы поддерживать свой уровень жизни в условиях неуклонного снижения покупательной способности своих денег и сбережений, средний класс активно брал кредиты в ответ на фальсификацию процентных ставок ФРС.

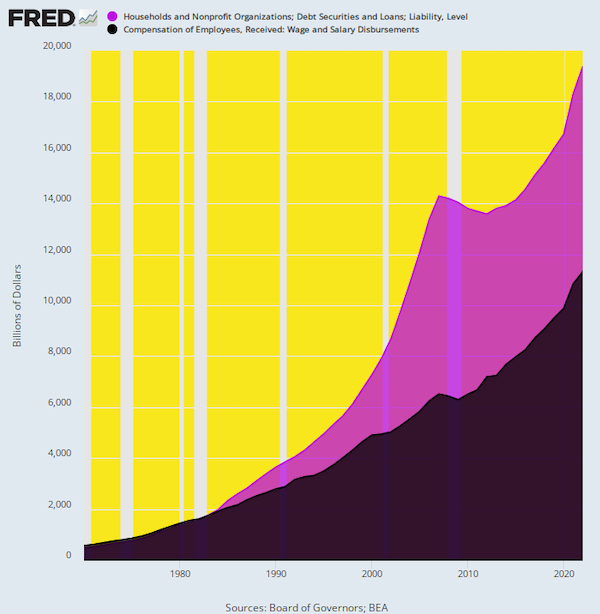

Индекс задолженности домохозяйств по ипотечным кредитам в сравнении с заработной платой и доходами от неё, с 1970 по 2023 год

Таким образом, в 1970 году общая непогашенная задолженность домохозяйств по ипотечным кредитам (фиолетовая линия) составляла 278 миллиардов долларов, т.е. всего 51% от заработной платы и окладных доходов.

Но в течение следующих 53 лет задолженность по ипотечным кредитам взлетела до небес, достигнув ошеломляющей суммы в 13,0 трлн долларов к третьему кварталу 2023 года. Хотя доходы от заработной платы также значительно выросли за этот период, прирост доходов даже отдалённо не соответствовал росту долга.

На самом деле, хотя задолженность по ипотечным кредитам выросла в 47 раз за этот период — с 550 миллиардов долларов в 1970 году до 11,95 триллиона долларов в настоящее время, заработная плата выросла всего в 22 раза. Соответственно, соотношение задолженности домохозяйств по ипотечным кредитам к доходам от заработной платы сейчас составляет 108%, что более чем вдвое превышает 51% на начало 1970 года.

Проблема с заимствованиями на пути к процветанию, конечно, заключается в том, что в конечном итоге это приводит к тупику. Во-первых, вступает в силу закон убывающей отдачи от заимствований, и в конечном итоге бремя обслуживания долга становится совершенно изнурительным.

Это всё чаще касается балансовых отчётов домашних хозяйств в Америке, где описанный выше взрыв ипотечных долгов усугубляется стремительным ростом автомобильных, кредитных, студенческих и других потребительских долгов. В целом, общий долг домохозяйств сейчас составляет чуть менее 20 триллионов долларов.

Соотношение долга домохозяйств к заработной плате и их доходов, с 1970 по 2022 год

Излишне говорить, что это ошеломляюще в 42 РАЗА превышает общий долг домохозяйств в размере 467 миллиардов долларов (фиолетовая область), непогашенный в 1970 году. В то время доход семьи от заработной платы (чёрная зона) составлял 560 миллиардов долларов, а это означало, что долги всех типов составляли всего 83% от доходов.

Однако к тому времени, когда Гринспен возглавил ФРС в 1987 году, это число уже возросло до 120%, и с тех пор он не оглядывался назад. В настоящее время долг домохозяйств в размере 19,4 трлн долларов составляет 171% от 11,3 трлн долларов зарегистрированных доходов от заработной платы.

Проблема с таким радикальным увеличением коэффициента левереджа домохозяйств (соотношение долга к доходу) заключается в том, что оно было нечестно навязано домохозяйствам с Мэйн-стрит вероломным ФРС. Главы ФРС убеждали общественность в том, что полностью сфальсифицированные, субрыночные процентные ставки последних нескольких десятилетий были устойчивыми на неопределенный срок и что в неуклонном росте коэффициента заёмных средств домохозяйств не было ничего страшного.

Но, увы, это, безусловно, так. В настоящее время увеличение средних процентных ставок на 300 базисных пунктов (3,00%), которое уже произошло с марта 2022 года, составляет более высокие процентные расходы домохозяйств на 600 миллиардов долларов, что, в свою очередь, равно примерно 60% текущего годового роста заработной платы. И это при условии отсутствия рецессии. Тем не менее, в случае неизбежного сокращения, поскольку ФРС изо всех сил пытается загнать инфляционного джинна обратно в бутылку, боль будет совершенно сокрушительной.

В дополнение к снижению заработной платы на 400 миллиардов долларов в условиях рецессии будут выплачены ещё 600 миллиардов долларов процентов. В целом, уровень жизни домашних хозяйств приближается к шоку в размере 1 триллиона долларов или более в годовом исчислении.

Будет ли ФРС, наконец, привлечена к ответственности за превращение среднего класса в долгового раба ?

Увы, на этот раз даже лунатики на обоих концах коридора Acela могут осознать бедствие неустанных заимствований и долгов, которое центральный банк страны поощрял десятилетиями.

Mike1975

https://internationalman.com

https://aftershock.news

Warning: count(): Parameter must be an array or an object that implements Countable in /var/www/u0666841/data/www/russiapost.su/wp-includes/comment.php on line 959